13370587609

时间:2022-08-10 14:05:56

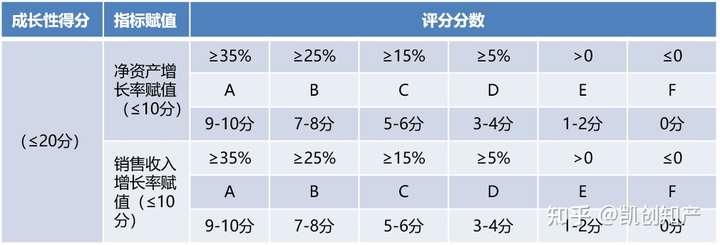

一、企业成长性指标技术

“企业成长性指标”占据了高新技术企业认定总分中的20分,主要审核企业申报年前三年度(实际经营期不满三年的按实际经营时间计算,下同)的净资产增长率与销售收入增长率,具体评分标准如下表:

1、增长率计算公式:

计算公式:净资产增长率=1/2(第二年末净资产额/第一年末净资产额+第三年末净资产额/第二年末净资产额)-1销售收入增长率=1/2(第二年销售收入/第一年销售收入+第三年销售收入/第二年销售收入)-1

2、企业成长性指标证明材料:

经具有资质的中介机构鉴证的企业近三个会计年度的财务会计报告(包括会计报表、会计报表附注等)。

二、研究开发费用与高新技术产品(服务)收入指标

企业申报年前三年度研究开发费用与高新技术产品(服务)收入指标虽然不在高新技术企业认定评分中,但实际更加重要,如果这两项指标有任一一项未达标,则属于一票否决。

1、研究开发费用指标

企业近三个会计年度的研究开发费用总额占同期销售收入总额的比例符合如下要求:

(1)最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

(2)最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

(3)最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。

【研究开发费用解析】

《高新技术企业认定管理工作指引》中明确,企业研发费用归集范围包括:人员人工费用、直接投入费用、折旧费用与长期费用待摊费用、无形资产摊销、设计费用、装备调试费用与试验费用、委托外部研究开发费用、其他费用。其中“其他费用”一般不得超过研究开发总费用的20%。企业应按照“企业年度研究开发费用结构明细表”设置高新技术企业认定专用研究开发费用辅助核算账目。应对包括直接研究开发活动和可以计入的间接研究开发活动所发生的费用进行归集,并提供相关凭证及明细表,并按《工作指引》要求进行核算。企业应正确归集研发费用,由具有资质并符合《工作指引》相关条件的中介机构进行专项审计或鉴证。

2、高新技术产品(服务)收入指标

高新技术产品(服务)应当具有在技术上发挥核心支持作用的自主知识产权,近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%。高新技术产品(服务)收入解析:高新技术产品(服务)收入是指企业通过研发和相关技术创新活动,取得的产品(服务)收入与技术性收入的总和。对企业取得上述收入发挥核心支持作用的技术应属于《国家重点支持的高新技术领域》规定的范围。其中技术性收入包括:

(1)技术转让收入:指企业技术创新成果通过技术贸易、技术转让所获得的收入;

(2)技术服务收入:指企业利用自己的人力、物力和数据系统等为社会和本企业外的用户提供技术资料、技术咨询与市场评估、工程技术项目设计、数据处理、测试分析及其他类型的服务所获得的收入;

(3)接受委托研究开发收入:指企业承担社会各方面委托研究开发、中间试验及新产品开发所获得的收入。企业应正确计算高新技术产品(服务)收入,具有资质并符合本《工作指引》相关条件的中介机构进行专项审计或鉴证。研究开发费用与高新技术产品(服务)收入指标证明材料:经具有资质并符合本《工作指引》相关条件的中介机构出具的企业近三个会计年度(实际年限不足三年的按实际经营年限)研究开发费用、近一个会计年度高新技术产品(服务)收入专项审计或鉴证报告,并附研究开发活动、研究开发费用会计核算及辅助核算账情况的说明材料。

3、专项审计公司资质标准

企业应严格按照下列标准(相关信息可以参阅所属行业协会的公开信息),选择会计师事务所或税务师事务所等中介机构,对研究开发费用以及高新技术产品(和服务)收入进行专项审计。

(1)具备独立执业资格,成立三年以上,近三年内无不良记录。

(2)承担认定工作当年的注册会计师或税务师人数占职工全年月平均人数的比例不低于30%,全年月平均在职职工人数在20人以上。

(3)相关人员应具有良好的职业道德,了解国家科技、经济及产业政策,熟悉高新技术企业认定工作有关要求。

【审计报告解析】

(1)企业应与符合条件的中介机构签订协议,出具专项审计或鉴证报告。

(2)审计公司出具的审计报告应符合行业协会管理规定,审计报告附件应齐全,须提供会计师事务所营业执照、执业证书和注册会计师的执业证书复印件并加盖会计师事务所章确认。

(3)企业在提交专项审计报告的同时报送中营业执照(复印件)、执业证书复印件、全年月职工平均人数、注册会计师人数等相关证明材料,并在认定申请书附表中填写审计人员证书编号等信息。

三、企业所得税年度纳税申报表

根据《高新技术企业认定管理工作指引》的要求,企业需提交经主管税务机关受理的近三个会计年度(实际年限不足三年的按实际经营年限)企业所得税年度纳税申报表(包括主表及附表)。所得税纳税申报表解析:

(1)企业所得税年度纳税申报表,包括封面、主表及所有附表。原则上应将企业所有申报勾选的表格全部提供。

(2)高新技术企业税务重点审核主表(A100000)、期间费用明细表(A104000),以及研发费用加计扣除优惠明细表(A107012)。涉及审核企业成长性评价中的“销售收入成长性”、企业组织管理能力评价中的“研发组织与财务核算管理规范性”,以及企业研究开发费用占比达标评价。

Copyright © 2012-2019 山东恒标知识产权服务有限公司 版权所有 Powered by EyouCms备案号:鲁ICP备2021007331号-8