13370587609

时间:2023-04-12 14:31:10

现如今,申请高新技术企业认定的企业越来越多,除了高额的奖励补贴外,还有其他一系列潜在优惠政策,对企业发展带来的非常大的优势和好处,而且对企业提高品牌形象和竞争力会有很大帮助,下面小编为大家介绍,关于这项政策,关于高新技术企业研发费调账相关内容,下面一起看看。

申请国家高新企业做出合理的调账是合法的。

1、高新技术企业认定管理工作指引(指引)中对企业的研发费用占比提出了具体的要求。但是指引中没有规定研发费用、收入的具体数额,建议企业提高收入,多归集研发费用,正常纳税。

2、在企业创新能力评价中,净资产增长率和销售收入增长率各占10分,建议企业在申请前的上一年结束前,在事务所的指导下进行调整,尽可能的在成长性中多拿分。

如何调账?主要是进行研发支出科目的设置:

1.研发支出是指企业进行研究与开发无形资产过程中发生的各项支出,属于成本类会计科目。企业应设置"研发支出"科目,本科目核算企业进行研究与开发无形资产过程中发生的各项支出。

2.本科目可按研究开发项目,分别"费用化支出"、"资本化支出"进行明细核算。

如果找专业机构服务,一般根据地区不同收费也不同,一般在1000元每月以上。

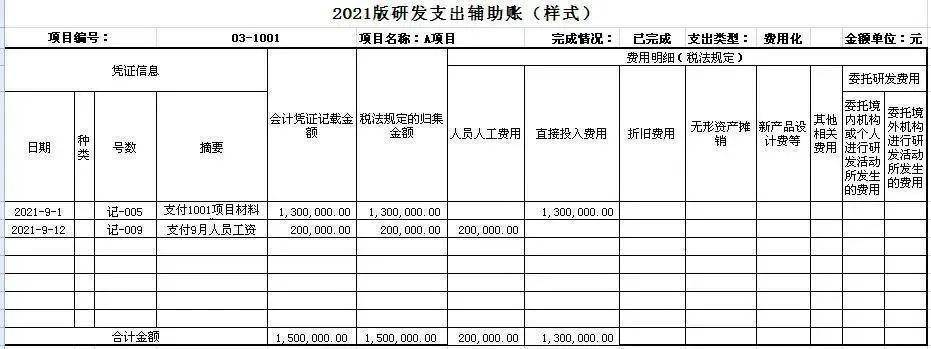

案例:Z公司是专门从事相关产品制造的公司,假如Z公司根据9月份研发支出符合费用化支出条件,A项目直接消耗的材料费用为130万元,人工费用20万元,合计费用为150万元。

一、研发费用支出——记账凭证

那本案例研发费用支出的记账凭证如何写?

借:研发支出-费用化支出- A项目-直接投入(大类)-原材料 130万

贷:原材料 130万元

借:研发支出-费用化支出-A项目-人员人工-工资、奖金 20万

贷:应付职工薪酬 20万元

二、记账凭证归集到明细账、到财务表(利润表)

第一步

研发支出科目发生额结转到管理费用(研究与开发费)

借:管理费用(研究与开发费) 150万

贷:研发支出-费用化支出- A项目-直接投入 130万

研发支出-费用化支出-A项目-人员人工 20万

第二步

管理费用(研究与开发费)科目发生额结转到本年利润

借:本年利润 150万

贷:管理费用(研究与开发费) 150万

第三步

生成利润表

在利润表中已经将“研发费用“单列,数据来源于会计科目管理费用(研究与开发费)。

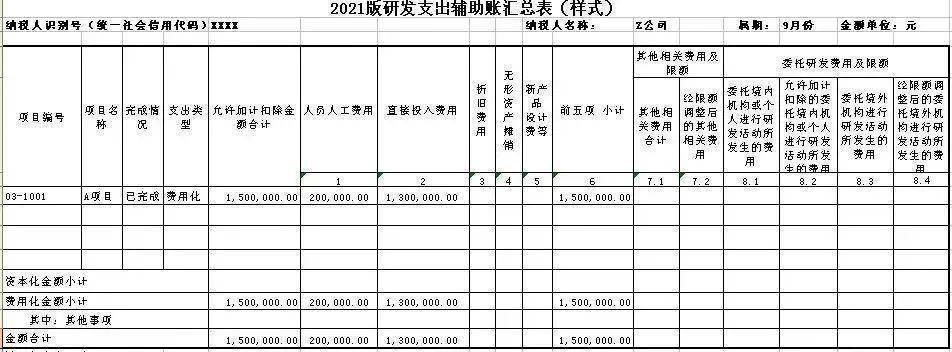

三、填写辅助账

企业按照研发项目设置辅助账时,可以参照上述样式自行设计研发支出辅助账样式。企业自行设计的研发支出辅助账样式,应当包括2021版研发支出辅助账样式所列数据项,且逻辑关系一致,能准确归集允许加计扣除的研发费用。

四、申报享受

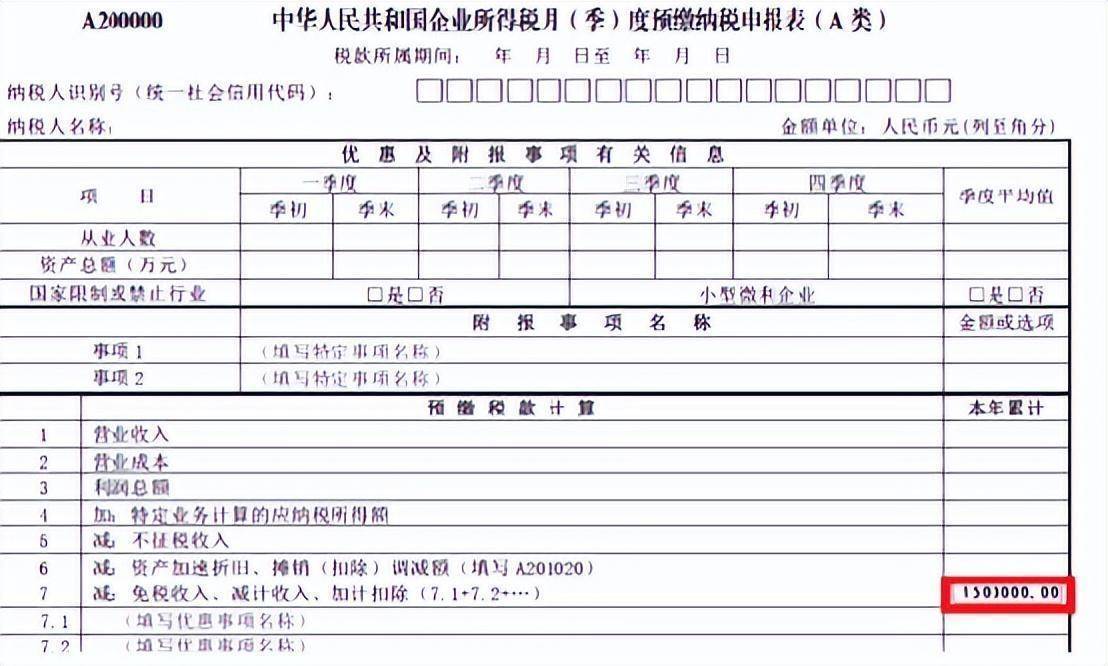

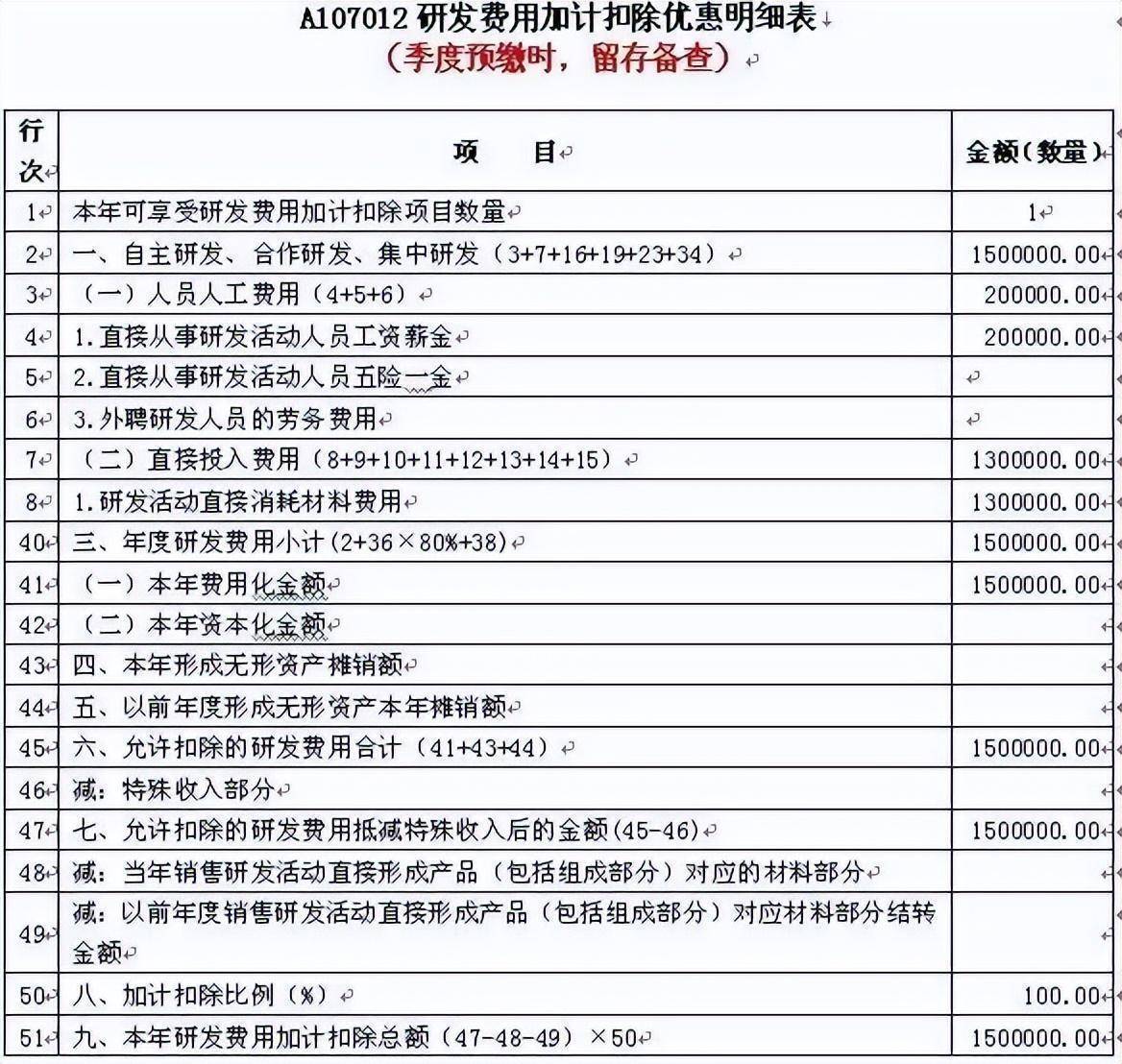

企业享受研发费用加计扣除政策采取“真实发生、自行判别、申报享受、相关资料留存备查”的办理方式,由企业依据实际发生的研发费用支出,自行计算加计扣除金额,填报《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》享受税收优惠,并根据享受加计扣除优惠的研发费用情况(前三季度)填写《研发费用加计扣除优惠明细表》(A107012)。《研发费用加计扣除优惠明细表》(A107012)与政策规定的其他资料一并留存备查。

对10月份预缴申报期未选择享受优惠的,可以在2022年办理2021年度企业所得税汇算清缴时统一享受。汇缴申报享受时需填报《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)第17行次、《免税、减计收入及加计扣除优惠明细表》(A107010)和《研发费用加计扣除优惠明细表》(A107012)。

以上就是小编整理的关于高新技术企业的相关知识。

秉承“助力科技企业提供一站式咨询服务”的使命,专才网为全国企业提供专业的高新技术企业申报服务,帮助全国企业条件的规范辅导,申报材料的撰写,政府部门沟通等。

Copyright © 2012-2019 山东恒标知识产权服务有限公司 版权所有 Powered by EyouCms备案号:鲁ICP备2021007331号-8