13370587609

时间:2023-07-12 16:09:57

首先,我们先来分清楚子公司和分公司的概念。

子公司,是指一定比例以上的股份被另一公司持有或通过协议方式受到另一公司实际控制的公司。虽然子公司受母公司的控制,但在法律上,子公司仍是具有法人地位的独立企业。

分公司,是指在业务、资金、人事等方面受本公司管辖而不具有法人资格的分支机构。分公司属于分支机构,在法律上、经济上没有独立性,仅仅是总公司的附属机构。

从以上两个概念中,我们可以总结出来两者最主要的区别就是:子公司有独立法人,分公司没有独立法人。

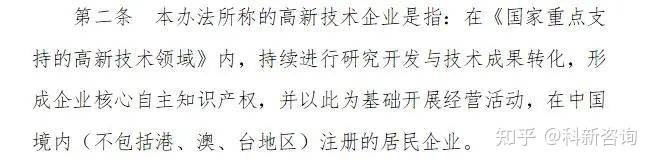

根据《高新技术企业认定管理办法》第一章第二条规定:

总公司已经通过高新技术企业认定,子或分公司能享受税收优惠吗?

根据办法规定,我们可以解读出来:只能是独立的法人单位可以有资格申请高新技术企业认定。

因此,独立核算的分公司由于没有独立的法人,不能单独申请高新技术企业认定,也不会因为总公司是高新技术企业而享受到税收优惠;但集团下属的子公司,由于是具有独立法人资格的,是可以申报高新技术企业认定的。申报成功之后即可享受同样的税收优惠。

注意:子公司要享受税收优惠的,要单独申报高新技术企业认定哦!

Copyright © 2012-2019 山东恒标知识产权服务有限公司 版权所有 Powered by EyouCms备案号:鲁ICP备2021007331号-8